ドル建て保険に加入している人

ドル建て保険に加入している人ドル建て保険を解約したいんだけど元本割れしちゃう。このまま続けた方がいいのかな。

ほま

ほまこんな疑問に答えます。

※この記事は3分で読めます

〇本記事の内容

・【失敗談】ドル建て保険を途中解約して投資した方がお金が増えることに気づいた

→”ドル建て保険 VS 投資” で比較して検証しました

この記事を書いてるぼくは、積立期間15年のドル建て保険に加入して4年目です。

保険に加入した当時のぼくは、無知でした。

4年間で約80万円支払いました。

残りの支払い期間は11年。

そんなぼくが、今は投資家になりました。

投資家になったら、ドル建て保険を続けるより、解約して投資にまわした方がお金が増えることに気づきました。

※この記事は、資産を増やすことに注目した記事です。保険の保障内容は考慮していません。あなたが保障内容を重視するなら、ここでウィンドウを閉じてください。

ちなみに、保険の考え方は、この本がとても参考になります。

本当の自由を手に入れるお金の大学まずは結論から。

投資で年利7%以上なら、途中解約した方がお金が増えます。

具体的に解説していきます。

【失敗談】ドル建て保険を途中解約して投資した方がお金が増えることに気づいた

ドル建て保険を途中で解約して投資した方が、お金が増えることに気づきました。

投資で年利7%以上なら、途中解約した方がお金が増えます。

次のパターンで、シミュレーションしてみます。

※1ヶ月あたりの保険料は16,855円として計算(ぼくが加入当時の為替レートから算出)

○ドル建て保険を続けた場合(15年間)

・保険の利回り3%

・保険の利回り5%

※円換算でシミュレーションします

○ドル建て保険を解約して、投資を始めた場合(残り11年間)

・投資の利回り5%

・投資の利回り7%

・投資の利回り10%

※ぼくの場合の現時点の返戻金42万円を加えてシミュレーションします

ドル建て保険を続けた場合の金額

保険会社それぞれですが、利回り3%~5%くらいが相場です。

ぼくの保険は、最低3%保証です。

2つのパターンでシミュレーションします。

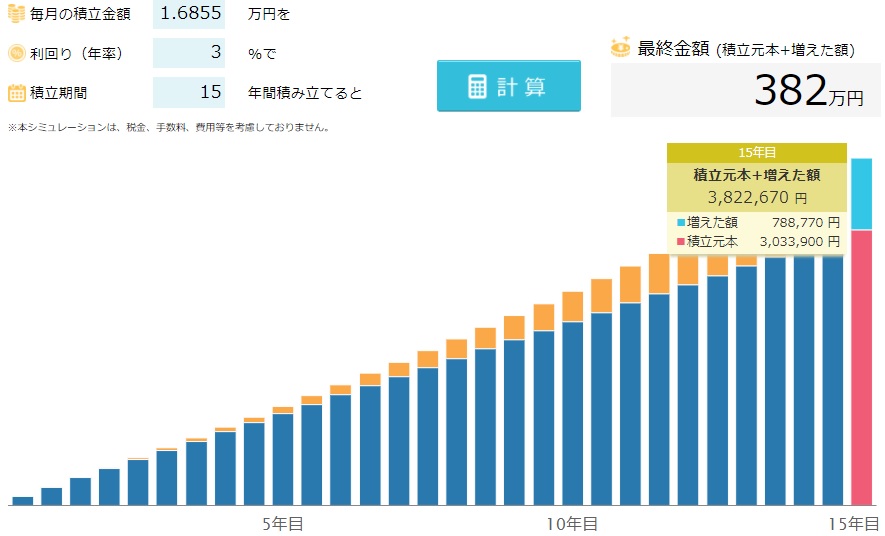

保険の利回り3%

保険の利回り3%の場合、最終金額382万。

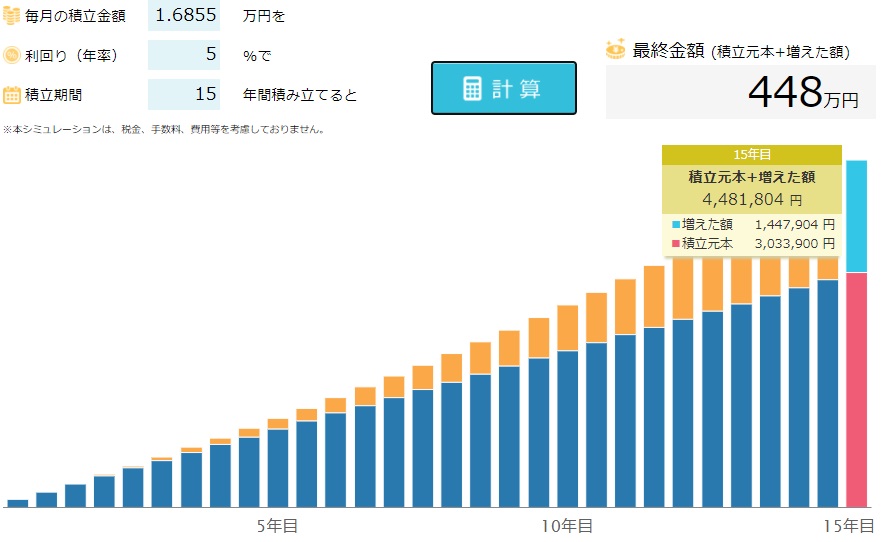

保険の利回り5%

保険の利回り5%の場合、最終金額448万。

ドル建て保険を解約して投資を始めた場合

投資の利回りは5%以上とします。

この利回りは、非現実的な数値ではありません。

ぼくの例を参考にし、いま解約した場合の返戻金は42万円。

その42万円と、これから払う予定だったドル建て保険料16,855円/月を加えて、残り11年で運用するとします。

42万円÷11年÷12ヶ月=3,181円/月

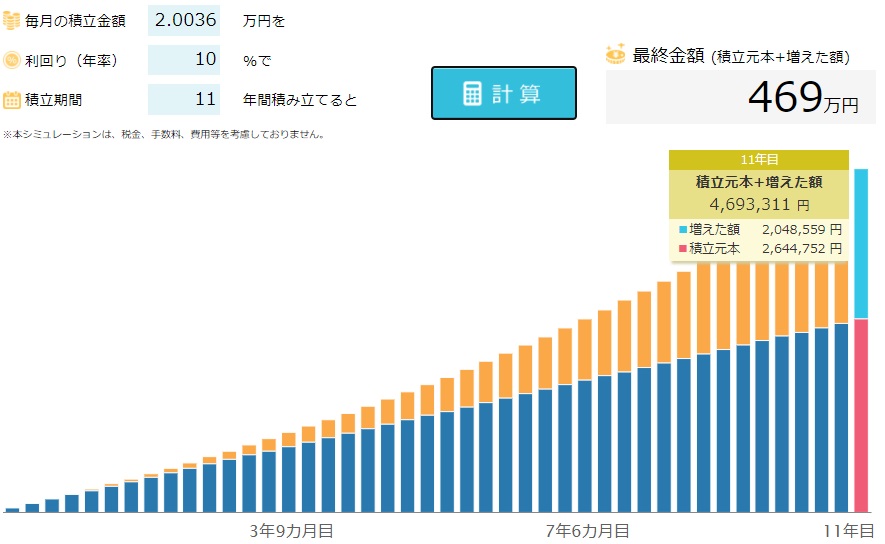

これを、1ヶ月あたりの保険料は16,855円に加えて、20,036円/月とします。

3つのパターンでシミュレーションします。

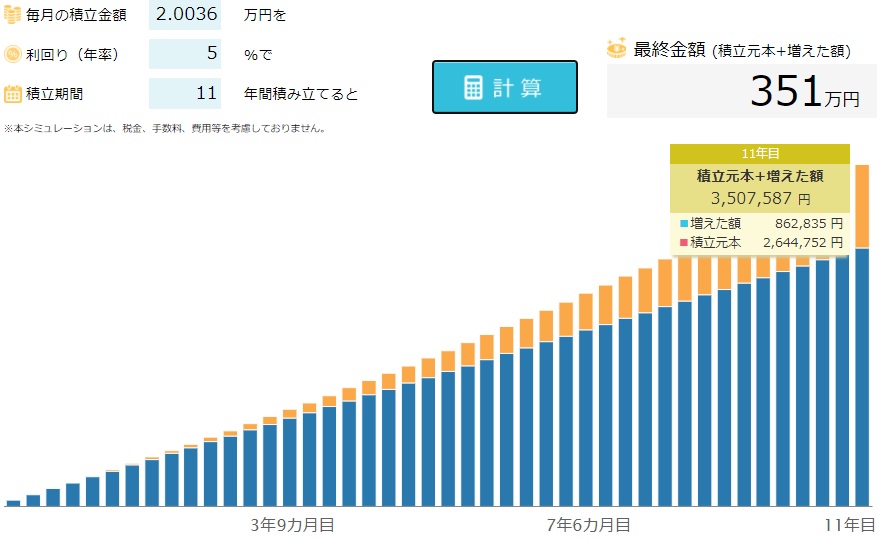

投資の利回り5%

投資の利回り5%の場合、最終金額351万。

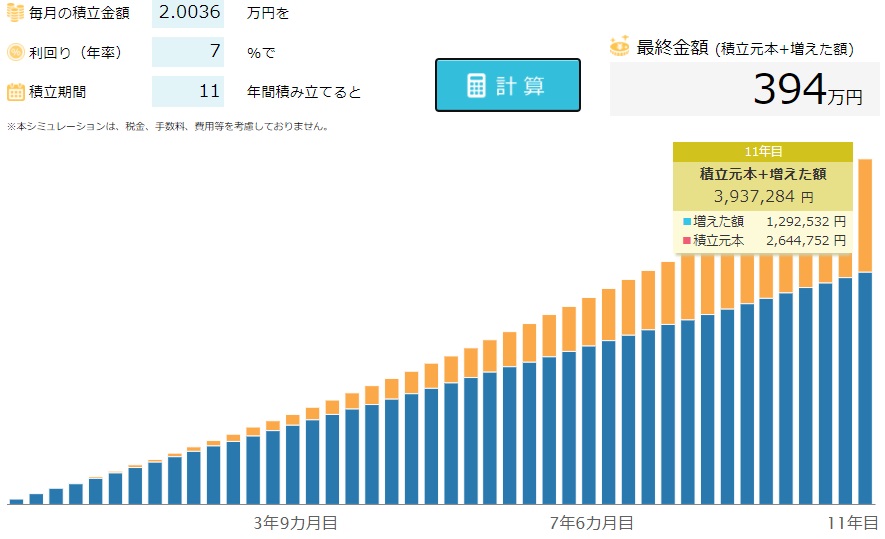

投資の利回り7%

投資の利回り7%の場合、最終金額394万。

投資の利回り10%

投資の利回り10%の場合、最終金額469万。

【比較】ドル建て保険 VS 投資

ドル建て保険を続けた場合と、途中解約して投資を始めた場合で比較してみます。

金額は、先ほどのシミュレーションで算出した金額です。

○ドル建て保険を続けた場合(15年間)

・保険の利回り3% → 382万円

・保険の利回り5% → 448万円

○ドル建て保険を解約して、投資を始めた場合(残り11年間)

・投資の利回り5% → 351万円

・投資の利回り7% → 394万円

・投資の利回り10% → 469万円

保険の利回りが3%の場合、投資の利回り7%以上であれば、途中解約した方がオトク。

保険の利回りが5%の場合、投資の利回り10%以上であれば、途中解約した方がオトク。

という結果でした。

このように、途中解約した方が最終的に有利になるケースがあります。

もちろん、為替レートの変動もあるため、あくまで参考程度ということで。

冒頭でも書きましたが、利回りに注目し、資産を増やすことを目的とした記事です。

あなたが保険として保障内容を重視するなら、保険を継続する選択もアリです。

ちなみに、投資の利回り7%は実現可能な数字です。

ぼくは、CFD利回り40%ペースで利益を出しています。

保険を途中で解約するかどうかの判断は、感情で考えず、数字で考えましょう。

損しちゃうから続けようと感情で考えるのではなく、単純にどちらが資産が増えるか数字で考えるべきです。

コメント