貯金いっぱいあるから将来安心でしょ?

資産を増やすには、積立貯金と投資どっちがいいの?

こんな悩みを解決します。

貯金だけでは将来お金が足りなくなります。将来のお金を確保するには、投資を始めてお金を増やすことが必要です。

その理由を説明します。

貯金だけだとお先真っ暗

なぜ貯金だけだとお先真っ暗なのか?理由は次の2つです。

低金利な貯金は将来性なし

ゆ◯ちょ銀行の定期貯金は0.002%です。

100万円を1年間預けてもらえる利息は20円です。これでは将来の生活資金として少なすぎます。

インフレでお金の価値が下がる

貯金していればお金は使わない限り減りません。しかし将来のインフレによる物価の上昇によりお金の価値が下がる可能性があります。

現在の500万円と20年後の500万円とでは、同じ金額でも価値が変わってきます。

投資で資産を増やす

貯金だけでは利息も増えず、インフレに耐えられません。

投資により資産を増やすことが可能です。投資の効果的な運用方法は次の2つです。

長期間運用で複利効果を得る

複利とは、利息が元本に組み込まれることです。

1年目は単利と同じ利息ですが、2年目以降から単利と差がついてきます。

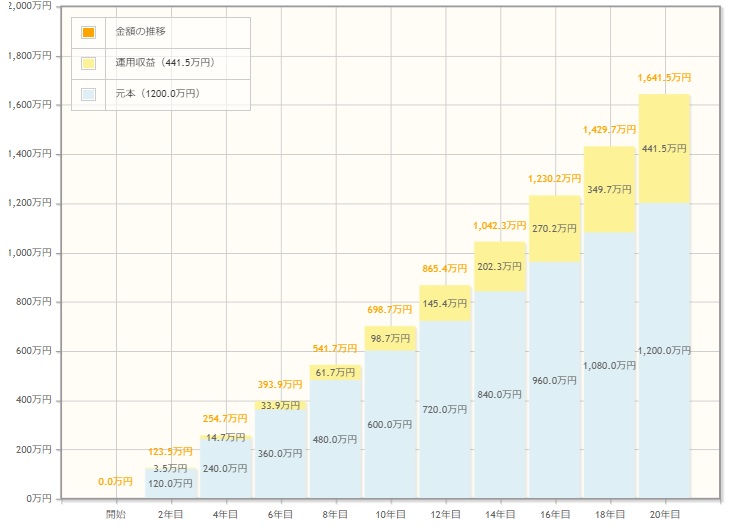

出典:金融庁ホームページ 資産運用シミュレーション

上の画像は、金融庁のホームページにて下記の条件でシミュレーションした結果です。

- 毎月5万円積立

- 想定利率3%

- 積立期間20年間

20年間積み立てた場合、元本1,200万円に加え、利息が441.5万円もつきます。

運用期間が長いほど、複利の効果は大きいです。時間を味方につけましょう。

節税しながら投資する

投資は資産を増やすものですが、投資しながら節税できるものがあります。

ほま

ほま支出を減らして資産を増やせるなんてすばらしい

初心者が始めやすい投資3つ

複数ある投資の中で、節税しながら資産形成できる投資を2つ紹介します。

iDeCo(個人型確定拠出年金)

iDeCoは、個人でつくる年金制度です。毎月一定金額(最低5,000円)を積み立てて、投資信託や保険などで運用し、60歳以降に年金として受け取ることができます。積立金額は控除対象なので、所得税や住民税が節税できます。

しかも、運用で得た利益は非課税です。

ただし、60歳まで積立金を引き出すことができません。

NISA(少額投資非課税制度)

NISAは、株式や投資信託などのための少額投資非課税制度です。利益は通常税金が掛かりますが、NISAなら非課税にできます。

NISAには3種類あります。

一般NISA

まとまった資金を投資したい人向けです。

- 非課税投資枠 120万円/年

- 非課税期間 5年

- 商品 株、投資信託、海外ETF

つみたてNISA

少額からコツコツ積み立てしたい人向けです。

- 非課税投資枠 40万円/年

- 非課税期間 20年

- 商品 投資信託

ジュニアNISA

未成年者用のNISAです。

- 非課税投資枠 80万円/年

- 非課税期間 5年

- 商品 株、投資信託、国内海外ETF等

今から投資を始めて明るい未来を手に入れる

投資の魅力は複利です。複利は長期間運用するほど効果が大きいです。

投資を始めるなら今です。遅すぎることはありません。

貯金だけではあなたの資産は増えません。今ある貯金を少しでも投資に回して資産を増やしましょう。

何を始めるにも遅すぎることはありません。

あなたの人生は、あなたの行動次第で明るくなりますよ。

Twitterアカウント → @HH01517770(アカウント名:ほま@節約×投資)

特徴的な、M字おでこのアイコンです。よかったらフォローお願いいたします。

ほま次回の記事でまたお会いしましょう

コメント