ほま

ほまこんな悩みを解決できる記事を書きました!

〇この記事でわかること

- レバレッジで損失しても借金はかかえない

- レバレッジの有無は時間軸で考えるべき

- ロスカットルールを決めないと効率悪い

レバレッジをかけて損失したらどうなるのか、とても気になりますよね。

結論、借金はかかえません。

なぜなら、元本割れする前に強制的にロスカット(損切り)されるからです。

だから安心してレバレッジかけまくってください…と言いたいところですが、おススメはしません。

レバレッジは使うタイミングを間違えると痛い目にあいます。

しかしレバレッジをうまく使えば、効率よく利益を得ることができる。

この記事を最後までお読みいただければ、レバレッジを使うタイミング、レバレッジ利用の注意点がわかります。

レバレッジの知識を深めて、これからは少ない資金でコツコツ利益を増やしちゃいましょう。

〇この記事を書いているぼく

※ぼくはレバレッジを使って1年で100万円ゲットできました。「あぁ…いつ会社を辞めても、生活できそうだな。」と思いはじめてます。

レバレッジをかけて損失するとどうなる?【借金はかかえません】

レバレッジをかけて損失するとどうなるでしょうか。

結論、借金はかかえません。

なぜなら、元本割れする前に強制的にロスカット(損切り)されるから。

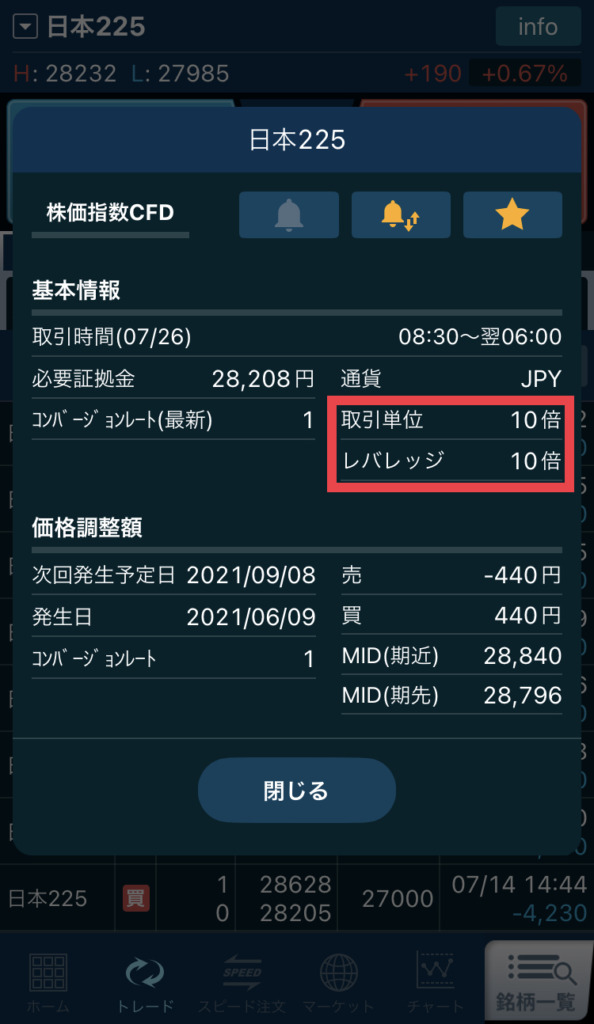

具体的に説明するために、ぼくがやっているGMOクリック証券のCFD取引を例にします。

〇ここからは画像をつかいます

GMOクリック証券の場合、日本225(日経225)という銘柄の取引単位は最低10から。

最大レバレッジは10倍です。

指値3万円で買う場合、最低取引単位10だからレバレッジ無しだと30万円。

ここではレバレッジ10倍にして、10コを3万円で買うことにしましょう。

ココまで、イメージつかめますか?

レバレッジ10倍の価格→指値3万円×取引10単位÷レバレッジ10倍=3万円

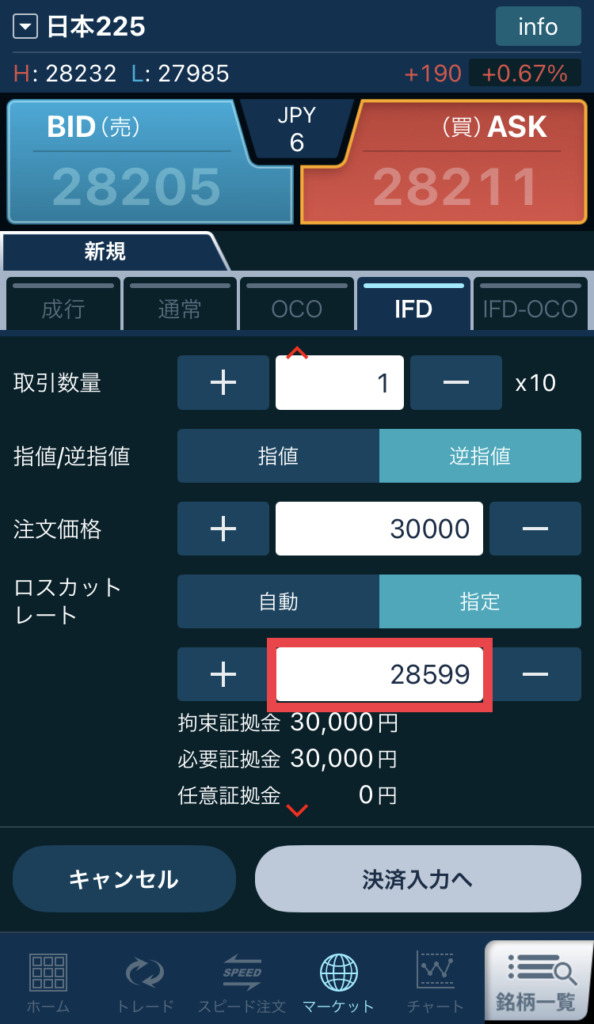

GMOの場合、レバレッジ10倍だと、ロスカットレートは28,599円になります。

日本225の価格が28,599円を下回ると、強制的にロスカット(損切り)されるということ。

このときの損失は、14,010円。

(指値3万円-28,599円)×最低取引10=14,010円

つまりレバレッジ10倍のとき、元本3万円に対し損失14,010円なので、元本割れはしません。

なんとなくわかりましたか?

強制ロスカットにより、元本割れを防いでいるんです。

GMO側としても、借金を取り立てたくないですからね。

結論、レバレッジをかけて損失しても、借金はかかえません。

〇【補足】こんなときは一時的に元本割れみたくなります

口座に30万円の資金があり、レバレッジ10倍の指値3万円で日本225を買うとします。

まだ口座に27万円あまっています。

日本225の価格がロスカットレートの28,599円に近づいてきました。

強制ロスカットがイヤなので、ロスカットレートを28,000円まで下げてレバレッジを少し低くしてみる。

このときの追加資金は5,990円→(28,599円-28,000円)×10単位

レバレッジを低くしたことで合計35,990円の資金が必要になり、当初の元本3万円を超えちゃいました。

これが、一時的に元本割れみたくなる現象。

まあ、ポジションが決済されれば、その35,990円は返ってくるんですけどね(マイナス決済だった場合は損失分が差し引かれます)

参考までにこんな場合もあるよ、とお話しさせていただきました。

レバレッジ無しと有りとの損益のちがい

レバレッジ無しの場合と、有りの場合とで、損益がどのように変わるのかお話ししていきます。

結論は以下のとおり。

- 価格変動による損益は同じ

- 同じ資金をかけると損益は変わる

ひとつひとつお話ししていきます。

価格変動による損益は同じ

レバレッジが有っても無くても、価格変動による損益は同じです。

GMOの日本225を例にします。

指値3万円で買うとしたら、

- レバレッジ無し(1倍)の価格は30万円→3万×10取引÷レバ1倍

- レバレッジ有り(10倍)の価格は3万円→3万×10取引÷レバ10倍

価格が30,100円まで上がったとしたら、利益は+1,000円

利益の計算式は、”100円×取引単位10″なので、レバレッジの倍数は関係ありません。

つまり、レバレッジが有っても無くても、価格変動による損益は同じということです。

ここまでわかったら、次の話にいきましょう。

レバレッジ無しと有りで同じ資金だと損益は変わる

レバレッジ無しとレバレッジ有りで同じ資金だと、損益は変わってきます。

あなたの手元に30万円あるとします。

レバレッジ無し(1倍)で日本225を指値3万円で10単位買う場合、必要な資金は30万円です。

レバレッジ10倍で指値3万円、100単位買う場合に必要な資金は30万円→3万×100取引÷レバ10倍

同じ30万円の資金ですね。

日本225の価格が30,100円まで上がったとしたら

- レバ無し10単位30万→100円×単位10=+1,000円

- レバ10倍100単位30万→100円×単位100=+1万円

このように、損益に差が出ました。

なんとなくわかりましたか?

同じ資金を使う場合はレバレッジ無しと有りとで損益が変わるんです。

レバレッジの使い方は時間軸で判断しよう

レバレッジはうまく使えば、効率よく利益を得ることができます。

かと言って、なんでもかんでもレバレッジを使ってちゃハイリスク。

なので、使うかどうかは時間軸で判断しましょう。

- 長期投資→レバレッジは低く

- 短期投資→レバレッジは高くてもOK

ひとつひとつお話ししていきます。

長期投資→レバレッジは低く

長期投資なら、レバレッジは低くしましょう。

ココで選ぶ銘柄は、長期的に伸びてるものです。

そんな銘柄でも、数年単位で下がるときはあります。

そんなときに強制ロスカットを食らってはもったいない。

レバレッジを低くして強制ロスカットを回避しつつ、配当収入をゲットしていきましょう。

GMOクリック証券のCFDに、”イギリス100“という銘柄があります。

これはFTSE100先物に準ずるCFD銘柄です。

イギリス100は長期的に伸びていて、配当率がとても高いので、長期投資に向いています。

現在の価格は約1万円(※2021年7月26日時点の価格)。

過去の配当実績は以下のとおり。

- 2020年→2,310円

- 2019年→3,468円

- 2018年→3,711円

長期投資なら、レバレッジは低くして、配当率のイイ銘柄にしましょう。

イギリス100のチャート分析と配当については、下記の記事をご覧ください。

短期投資→レバレッジは高くてもOK

短期投資なら、レバレッジは高くてもOKです。

短期投資は、価格変動による利益をコツコツ積み重ねていきます。

そのため配当率はあまり気にしなくていいです。

例えばロング(買)でポジションを持つ場合、いま上がっている銘柄を買い(順張り)、そのまま上がっていけばロスカットレートを気にする必要はありません。

ロスカットレートは下がったときにストッパーとなるものなので、上がり続ければ関係なし。

極論、上がり続けるならレバレッジはつねに最大でいいということ。

ただ、そんな相場はありえません。

ポジションを持った後すぐに下がるようなら、強制ロスカットを待たずにあなた自身で損切りしちゃいましょう。

ショート(売)でポジションを持つなら、ロング(買)と逆の考え方ができます。

GMOの日本225は、1日に200円以上の価格変動がザラにあります。

うまくいけば毎日2,000円の利益を得ることも可能。

200円の下がりならレバレッジ10倍でも強制ロスカットにはならない。

もちろん、リスクを下げるためにレバレッジを低くするのもいいでしょう。

日本225は短期投資に向いていると思います。

短期投資なら、レバレッジは高くてもOKです。

レバレッジを使うときはマイロスカットルールを決めよう

レバレッジを使うときは、マイロスカットルールを決めましょう。

このルールを決めないと、いつまでも損切りできないからです。

例えば、「買った価格より100円下がったら絶対損切りする」みたいに。

ぼく自身の経験から、ロスカットルールを決めないと価格が下がってきたときに資金をどんどん追加してレバレッジを低くしてしまいます。

一度レバレッジを下げたら、あとは資金が底を尽きるまでズルズルいっちゃうんです。

最初に損切りしとけば-1,000円で済んだのに、資金が尽きてやむを得ず損切りして-5万円…

これ、最悪です。

一回損切りをためらったら、次もためらうんです。

だから、必ずロスカットルールを決めておきましょう。

「そのルールを破っちゃいそうだな」

その時のために、ルールを破ったときのルールを決めておくのもアリです。

億トレーダーの有名投資家”テスタ”さんは、「ルールを破ったら次の日トレードしない」というルールを決めていたとのことです(動画の10分13秒あたり)。

レバレッジを使うときは、マイロスカットルールを決めましょう。

ということで、今回はこのへんで終わります。

最後にレバレッジについておさらいしましょう。

- 損失しても借金はかかえない

(※一時的に元本割れする可能性アリ) - 価格変動による損益はレバレッジ関係なし

- 同じ資金だとレバレッジの有無で損益は変わる

- 長期投資→レバレッジは低めで

- 短期投資→レバレッジは高めでもOK

- マイロスカットルールを決めよう

ここまでなんとなくわかっていただけたでしょうか?

レバレッジをかけて損失しても、借金はかかえません。

なぜなら、元本割れする前に強制的にロスカット(損切り)されるからです。

だからと言って、レバレッジかけまくるのはおススメしません。

レバレッジの使い方は時間軸で判断しましょう。

レバレッジは使うタイミングを間違えると痛い目にあいます。

しかしうまく使えば、効率よく利益を得ることができる。

ここまでお読みいただいたあなたなら、レバレッジを使うタイミングをマスターできています。

これからは少ない資金で、コツコツ利益を増やしていきましょう。

※ぼくはレバレッジを使って1年で100万円ゲットできました。「あぁ…いつ会社を辞めても、生活できそうだな。」と思いはじめてます。

ほま次回の記事でまたお会いしましょう

コメント