ほま

ほまみなさんこんにちは~

ほまです

先日、住宅ローンの借換をしました。某地方銀行から、新生銀行への借換です。

借換したことで、将来の支出を105万円減らすことができました。

今回は、住宅ローン借換で損しないための注意点2つと、住宅ローン借換の10ステップをご紹介します。

なぜ住宅ローン借換をしたのか?

我が家が住宅ローンの借換をした理由は2つあります。

将来の支出を減らす

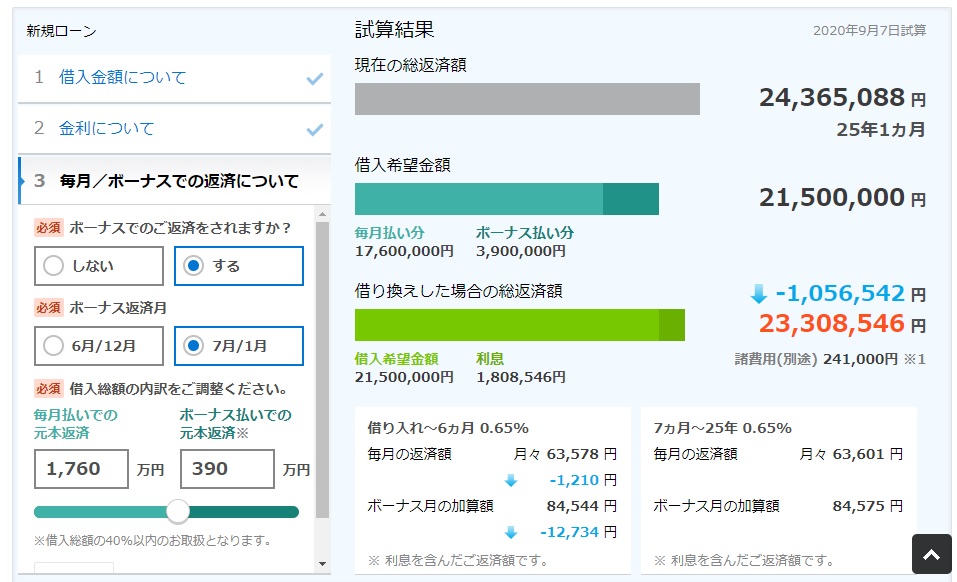

借換すれば、将来の支出を減らせます。その差は金利差によるものです。

借換により、ローン金利は1.05%→0.65%に下がりました。

減らせる支出額は各金融機関のホームページ等でシミュレーションできます。

出典:新生銀行ホームページ 借り換えメリットシミュレーション

投資により資産を増やす

我が家は投資をしています。

投資で得た利益が住宅ローンの金利分で相殺されてしまっては意味がありません。

投資利率>ローン金利 とすることで確実に資産を増やしていきます。

投資は複利効果が絶大です。複利効果を得るために少しでも金利を下げたかったので、借換をしました。

住宅ローン借換で損しないための注意点2つ

住宅ローン借換で損しないための注意点は2つです。

事務手数料に注意

金利に注目しがちですが、借換時の事務手数料にも注目しましょう。

金融機関によって3万円程度だったり、借入額の2.1%だったりと、さまざまです。

事務手数料2.1%で2,000万円を借り入れる場合、以下のようになります。

2,000万円×2.1%=42万円

事務手数料の金額が大きければ、借換後の金利が低くても、借換のメリットの恩恵を受けられない場合もあります。

我が家が新生銀行に借換したのは、事務手数料の安さが決め手でした。

金利だけではなく、事務手数料にも注目して、損をしないようにしましょう。

金利タイプに注意

金融機関によって異なりますが、金利タイプは大きく分けて以下の3つです。

- 変動金利型

- 固定金利選択型

- 全期間固定金利型

変動金利型は、基本的に低めに設定されていますが、半年ごとに金利が変わる可能性があります。

固定金利選択型は、借入当初から一定期間中の金利が固定され、その後は変動金利型や、固定金利選択型を選ぶことができます。

全期間固定金利型は、借入全期間の金利が固定され変動しません。

固定金利選択型や、全期間固定金利型は、金利が変動しないので、社会情勢に影響されず安心ですが、変動金利よりは高めに金利設定されているのが一般的です。

あなたの家庭状況を考えて、金利タイプを選びましょう。

ちなみに我が家は、金利が一番安い変動金利を選択しました。中途半端な固定金利を選んで支出があまり減らないなら、借換する意味が無いと考えたからです。

どうせ借換し、今よりも金利を安くしたいと考えるならば、リスクを負ってでも安い変動金利にすることが一番いいと考えました。

住宅ローン借換までの期間は?

住宅ローンの借換にかかる時間は、順調に進めば1ヶ月程度です。私は、必要書類の取得に時間がかかってしまったので、2ヶ月ほどの時間が掛かりました。

必要な書類には、住民票や印鑑登録証明書など市役所や町役場で取得しなければいけないものがあります。

市役所や町役場は平日しかやっていないので、会社の昼休みや有給休暇中に取得する必要があります。

マイナンバーカードがあればコンビニでも取得できるので、わざわざ役所に行く必要がないので便利ですよ。

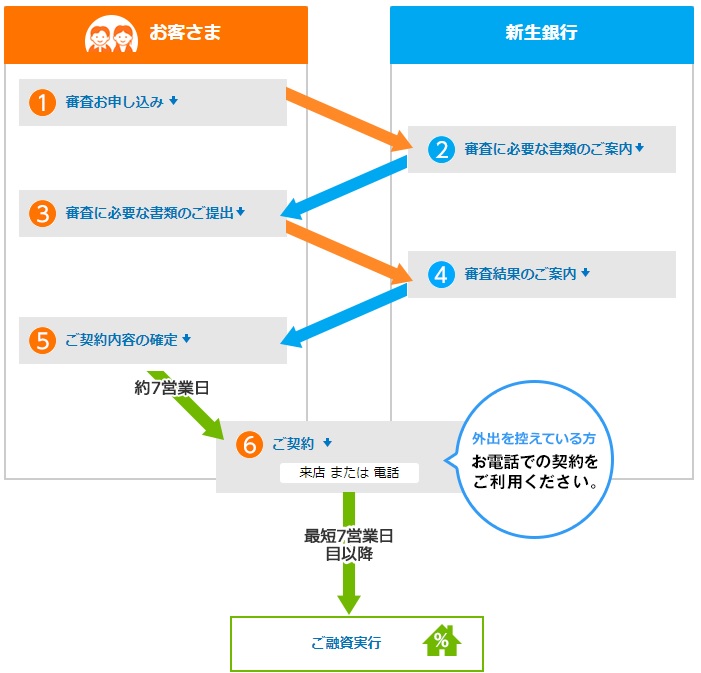

住宅ローン借換までの10ステップ

住宅ローンの大まかな借換ステップは以下の通りです。

借換先の金融機関によっては多少違いがありますので、各金融機関のホームページ等で確認してください。

出典:新生銀行ホームページ 住宅ローン お借り入れ・お借り換えまでの流れ

10ステップに分けて、細かく説明していきます。

ステップ1:審査申し込み

新たに住宅ローンを借りたい金融機関に、審査の申し込みをしましょう。

私は新生銀行に、スマホからインターネットで申し込みしました。

年収、国籍、借り入れ人、などの必要事項を入力しましょう。

店舗型の金融機関だと、インターネットではなく店舗窓口での申し込みが必要な場合もあるので、各金融機関に確認してください。

ステップ2:審査書類の提出

審査に必要な書類は以下のものでした。

- 本人確認書類

- 売買契約書

- 工事請負契約書

- 不動産売買の重要事項説明書

- 前年度の源泉徴収票

- 住民税の課税証明書

- 現在の住宅ローンの返済予定表

- 現在の住宅ローン返済口座の預金通帳

金融機関によってはその他に必要な書類がある場合もあるので、各金融機関に確認してください。

新生銀行はインターネットで書類提出ができるので、スマホで写真を撮りアップロードするだけでOKでした。

ステップ3:団体信用生命保険の申し込み

住宅ローンを借りるには団体信用生命保険への加入が必須です。

フラット35などでは任意加入の場合もあります。

団体信用生命保険のプラン毎にカバーできるリスクや、上乗せ金利が発生する場合もあります。

あなたに万が一のことがあった場合にローンの残りをカバーできる保険なので、絶対に加入しましょう。

ステップ4:審査結果通知

しばらくすると、審査結果の通知が連絡がきます。

審査合格なら次のステップに進みます。

審査に不合格だった場合は、残念ですが他の金融機関に審査を申し込みましょう。

ステップ5:契約に必要な書類の提出

契約に必要な書類は以下のものでした。

- 住民票

- 印鑑登録証明書

- 現在借入中金融機関の繰上返済申込書

金融機関によってはその他に必要な書類がある場合もあるので、各金融機関に確認してください。

住民票、印鑑登録証明書は市役所や町役場で取得しましょう。マイナンバーカードがあればコンビニでも取得できます。

現在借入中金融機関の繰上返済申込書とは、いまローンを借りている金融機関に、ローンの借換をすることを伝え、ローン残高の一括繰上返済を申し込みするための書類です。

申し込みには、一括繰上返済日を記入しなければなりません。そして、一括繰上返済するためには新たな借入先金融機関から融資してもらわなければなりません。

新たな借入先金融機関に、融資日がいつになるのか事前に打合せしておきましょう。

基本的に、融資実行日と一括繰上返済日は同日に設定することが多いです。

ステップ6:契約条件の確認

融資額、月々の返済額、返済期間、約款、重要事項などの契約条件を、借換先金融機関と確認します。

店舗で確認する場合もありますし、電話確認のみの場合もあります。

新生銀行は、電話で条件確認を行いました。

ステップ7:契約の確定

契約書を交わし、契約確定です。

契約書には収入印紙が必要なので、郵便局で買いましょう。

印紙代は、借換先金融機関に確認してください。

店舗で契約する場合もありますし、新生銀行は郵送で契約を交わしました。

ステップ8:司法書士との調整

登記の抹消手続きや、新たな抵当権の設定など、司法書士が代わりに手続きを行ってくれます。

司法書士は、借換先金融機関が紹介してくれます。

その場合は、委任状が必要なので、署名捺印して司法書士に渡しておきましょう。

また、土地と建物の権利証も司法書士に渡しておきましょう。

司法書士に頼まずに、自分で行うこともできます。

我が家は自分でやるのが面倒だったので、司法書士にやってもらいました。費用は10万円ほど掛かりました。

ステップ9:融資実行および一括繰上返済

融資実行と一括繰上返済は基本的に同日に行われます。

こちらがやることは特になく、金融機関同士で自動的にやってくれます。

一括繰上返済後は、現在の借入先金融機関から、登記抹消手続きに必要な書類をもらえます。

直接店舗に取りに行きましょう。

この書類は司法書士に渡さなければいけないので、店舗に取りに行くときに司法書士にも来てもらえばその場で渡すことができます。

ステップ10:抵当権抹消および抵当権設定

この手続きは、委任状やその他必要書類を渡しておけば、司法書士が代理でやってくれます。

司法書士にやってもらう場合は、あなたがやることは何もありません。

平日に法務局に行ったりするのが面倒なので、我が家は司法書士にお願いしました。

手続きが終わったら、司法書士から権利証や登記資料がもらえます。

以上で住宅ローンの借換手続きは終了です。

住宅ローンの借換をして将来の支出を減らそう

この記事では、住宅ローン借換で損しないための注意点2つと、住宅ローン借換までの10ステップを紹介しました。

内容をおさらいしましょう。

住宅ローン借換で損しないための注意点2つ

●事務手数料に注意

●金利タイプに注意

住宅ローン借換までの10ステップ

●事務手数料に注意

●審査書類の提出

●団体信用生命保険の申し込み

●審査結果通知

●契約に必要な書類の提出

●契約条件の確認

●契約の確定

●司法書士との調整

●融資実行および一括繰上返済

●抵当権抹消および抵当権設定

住宅ローンの借換をするには、必要な書類を用意したり、打合せをしたり、日程調整したりと少し大変ですが、住宅ローンを見直すことで将来の支出を大幅に削減できますよ。

何を始めるにも遅すぎることはありません。

あなたの人生は、あなたの行動次第で明るくなりますよ。

最後に、私は【お金の大学】という本を読んで、お金に対する考えが大きく変わりました。

住宅ローンを見直したのも、この本がきっかけです。

この本を読めばお金に対する考え方と、資産を形成するために何が必要かわかります。

この本は、会話形式が多く、図解が多く描かれているので、サクッと読めて非常に実用的です。誰でもすぐに実践できる内容なので、読んで損はありません。

Twitterアカウント → @HH01517770(アカウント名:ほま@節約×投資)

特徴的な、M字おでこのアイコンです。よかったらフォローお願いいたします。

ほま次回の記事でまたお会いしましょう

コメント