ほま

ほまこんな悩みを解決できる記事を書きました!

〇この記事でわかること

- 30代の貯金と投資の割合

- 30代の貯金の平均額(中央値も)

- いまからでも投資をしないとヤバい3つのワケ

- いまからできる投資3つ

結論、30代の貯金と投資の割合は9:1です。

(貯金してる人が約9割、投資してる人が約1割)

貯金の割合が圧倒的に多い。

貯金は元本割れしないからイイですよね。

むかしは貯金の利率も1%以上あったし、60代以降の世代は貯金が大好きなことでしょう。

なのに、60代の91%が「老後資金が足りない」と感じているのです。

なんか矛盾している気が…

これって、定年まで給料の一部を貯金し続けて退職金をもらっても、まだお金が足りないってことです。

つまり、給料だけじゃ老後は暮らせない。

かなりショッキングな内容ですね。

「給料だけで足りないならどうすればいいの?」

その答えは、いまから投資をはじめることです。

「いきなりそんなこと言われても…」と思うかもしれませんが、まずはあなたと同じ30代の貯金と投資の割合をみていきましょう。

投資をしてない人が圧倒的に多いので、あなたが投資をはじめるだけで周りと差をつけられますよ。

〇この記事を書いているぼく

- 30代会社員(妻1子1の3人家族)

- 資産運用2年目

- 楽天10万ポイントゲッター

- 投資1年で+100万円達成

- Twitter @HH01517770 (CFDの”ほま”)

※ぼくがCFD稼げるようになってからは、会社に縛られてたぼくの肩の荷がスーッと下りた感じです。おかげで、「いつでも辞められる!」って感じで無敵モード中です。

貯金と投資の割合|30代の統計と”実例” をまとめました

30代の貯金と投資の割合は、以下のとおり。

- 貯金→約90%

- 投資→約10%

画像をつかって説明しますね。

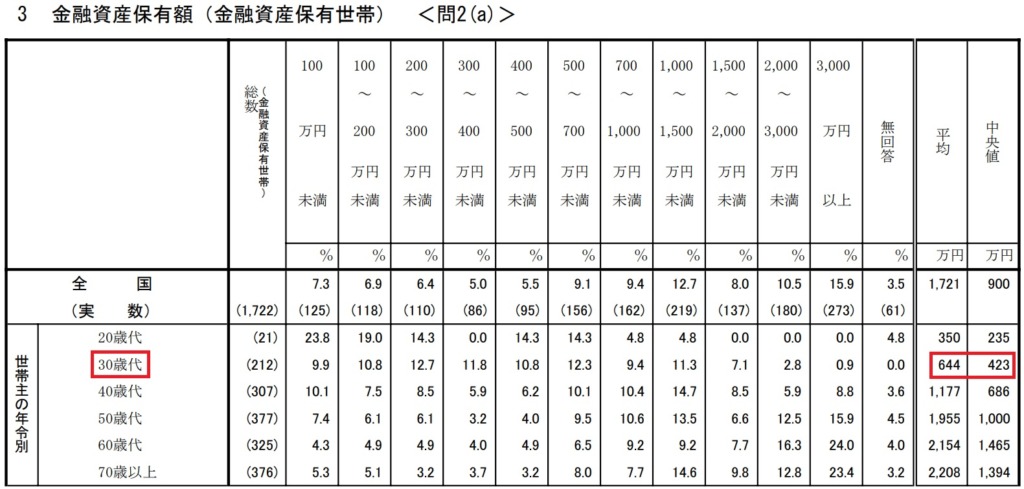

30代の貯金と投資の割合は9:1

30代の貯金と投資の割合は、9:1です。

以下の画像をご覧ください。

30代の男女で貯金をしている人は9割以上。

一方、株式や投資信託を持っている人は1割くらい。

投資をしている人がかなり少ないことがわかりますね。

「元本割れは避けたい」と思う人が多いんです。

そりゃそうですよね。

いままで貯めてきたお金ですもん。

ぼくも2年前までそう思ってました。

でも、「給料だけじゃ資産は無くなる」と感じて投資をはじめました。

いまでは、投資のおかげで資産が増えていくことにワクワクしてます。

30代の9割が貯金派なんですから、あなたが投資をはじめるだけで周りを”ごぼう抜き”できますね。

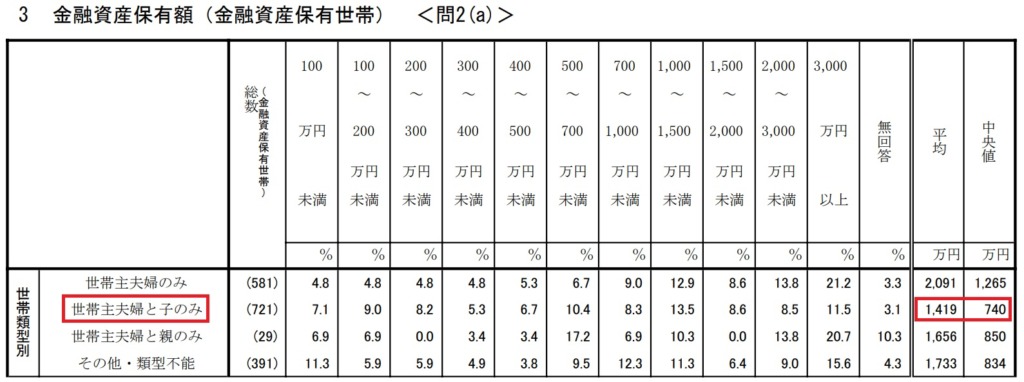

30代の金融資産は平均644万円

30代の金融資産は、平均644万円です。

以下の画像をご覧ください。

中央値は423万円。

平均値は一部の極端な額に影響を受けやすいので、中央値も参考にしてください。

あなたの資産はこの額と比べてどうですか?

ちなみに、夫婦+子の場合は以下のとおり。

平均値1,419万円、中央値740万円。

3人以上の家族になると、資産が多い傾向ですね。

【参考】投資をしているぼくの例

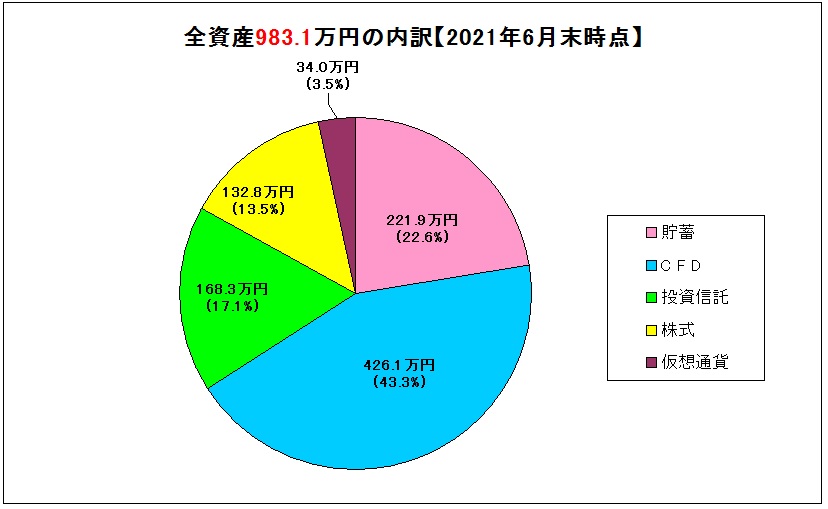

参考までに、ぼくの資産状況を公開します。

夫婦+子の3人家族です。

全資産は983.1万円(2021年6月末時点)

平均値以下、中央値以上。

貯金と投資の割合は、貯金22.6%、投資77.4%。

投資に多くのお金をまわしています。

仕事しなくても6か月以上は生活できる最低限のお金を貯金し、あとは資産運用に。

リスクも考えて、投資先を分散しています。

今からでも投資をはじめないとヤバい3つのワケ

30代からの投資は決して遅くありません。

むしろ、今からでも投資をはじめないとヤバいです。

そのワケは3つ。

- 老後の資産が足りなくなる

- 浪費が止まらない

- インフレリスクに対応できない

周りを”ごぼう抜き”するためにも、一緒に学んでいきましょう。

ひとつひとつ説明していきます。

老後の資産が足りなくなる

1つめのワケは、「老後の資産が足りなくなる」です。

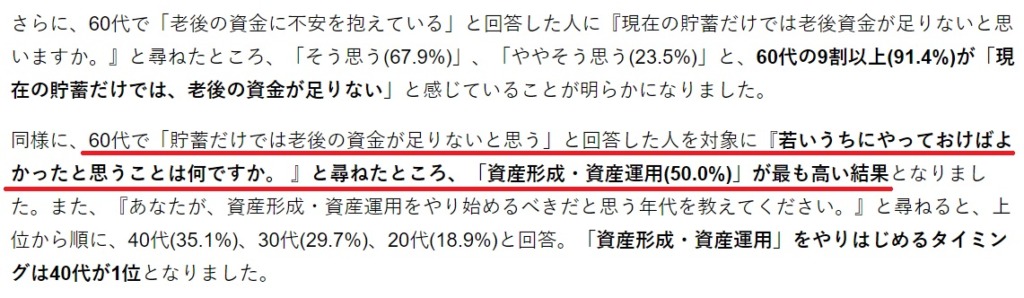

その理由は、60代の約91%が老後資金が足りないと感じているから。

この60代のうち50%は、「若いうちに資産運用をしておけばよかった」と思っている事実。

会社の給料だけじゃあ老後の資産を貯められない、ということですね。

うーん、現実はキビしい。

とはいえ、この事実を30代で知れたあなたはラッキー。

だっていまから資産運用をはじめれば、老後資金の不安が消えるんですから。

1つめのワケは、「老後の資産が足りなくなる」です。

浪費が止まらない

2つめのワケは、「浪費が止まらない」です。

投資をやってない人は、投資をやってる人と比べてお財布がゆるめ。

そんなワケないと思います?

投資をやっている人は、できるだけ多くのお金を投資にまわします。

その方がお金が増えるから。

多くのお金を投資にまわすために、節約をはじめるんです。

実際ぼくも、不要な飲み会を避けたり、外食を減らしました。

生活費を削るため、楽天カードでポイントを貯めて、楽天でんきでポイント払いするようにした。

スマホも楽天モバイルにして、家族みんな無料で使ってる。

なんでここまでするのか?

1,000円でも投資にまわそうと思ってるからですよ。

この1,000円の投資が、将来の資産になるから。

べつに、ケチになれと言っているわけではありません。

生活費の一部をポイントで払うみたいに、現金の出費を少しでも抑えるだけでいいんです。

そんなに難しいことではありません。

2つめのワケは、「浪費が止まらない」です。

インフレリスクに対応できない

3つめのワケは、「インフレリスクに対応できない」です。

貯金は元本割れしないから、リスクはないように思えますね。

しかし、インフレで物価が上がると、その資産だけではやっていけなくなる可能性があるんです。

いまは100円で買えるお茶も、将来は200円になってるかも。

貯金だけでお金は増えないから、インフレ後は生活が苦しくなる。

これが、インフレリスク。

投資をやらないリスクもあるんです。

3つめのワケは、「インフレリスクに対応できない」です。

30代からでもはじめられる投資3選

30代からはじめる投資3つを選びました。

- 投資信託

- 株式投資

- CFD(差金決済取引)

ぼくが実際にやっている投資です。

ひとつひとつ説明していきますね。

①投資信託

1つめは、「投資信託」です。

投資信託は、投資のプロに運用お任せできるもの。

「自分で運用するのに自信がないな…」と思うなら、買うだけの投資信託はラクチン。

投資信託を買うなら、NISA口座で買うとオトク。

例えばつみたてNISAは、1年間で40万円を上限に毎月つみたてで投資していくもの。

最長20年、投資信託を毎月買います。

しかも、その利益は非課税なのでオトク。

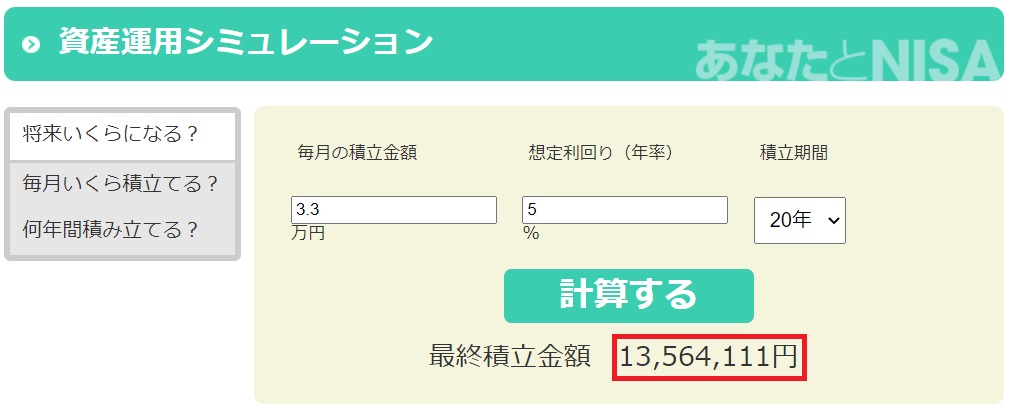

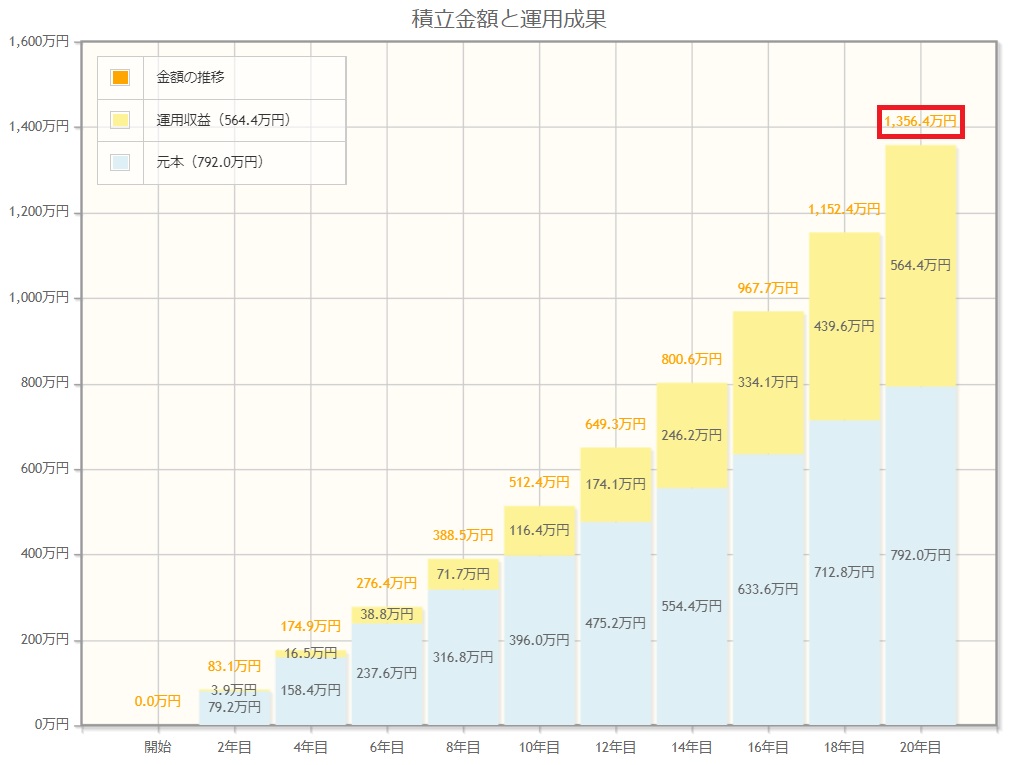

毎月3.3万円つみたてたとして、20年後は以下のように資産が増えます。

元本792万円に対し、利益は564.4万円。合計1,356.4万円。

利回り5%は、ムリな数値ではありません。

ちなみに、ぼくはいまこんな感じ。

つみたてNISA13か月目で、利益+86,750円(元本432,330円)

利回り20%。

シミュレーションの5%を超えています。

つみたてNISAの口座はお近くの銀行でもつくれると思いますが、オススメしません。

なぜなら、投資信託の種類が少なく、手数料が高いものばかり。

いまは以下のようなネット証券で、カンタンにつみたてNISA口座がつくれます。

ちなみにぼくは楽天証券でつみたてNISA、SBI証券でジュニアNISAをやっています。

1つめの投資は、「投資信託」です。

②株式投資

2つめは、「株式投資」です。

「あの人、株で儲けたらしいよ!」の”株”のこと。

国内の株式はもちろん、米国株も。

株の値段は、会社によってさまざま。

例えば”サイゼリヤ”の株は2,668円、”しまむら”は10,280円(2021/07/13 11:42時点)

日本株は100株からの購入が通常ですが、証券会社によっては1株から買えます。

「そんな集中的に買えないよ」って場合は、PayPay証券がオススメ。

なんと1,000円から株が買えちゃいます。

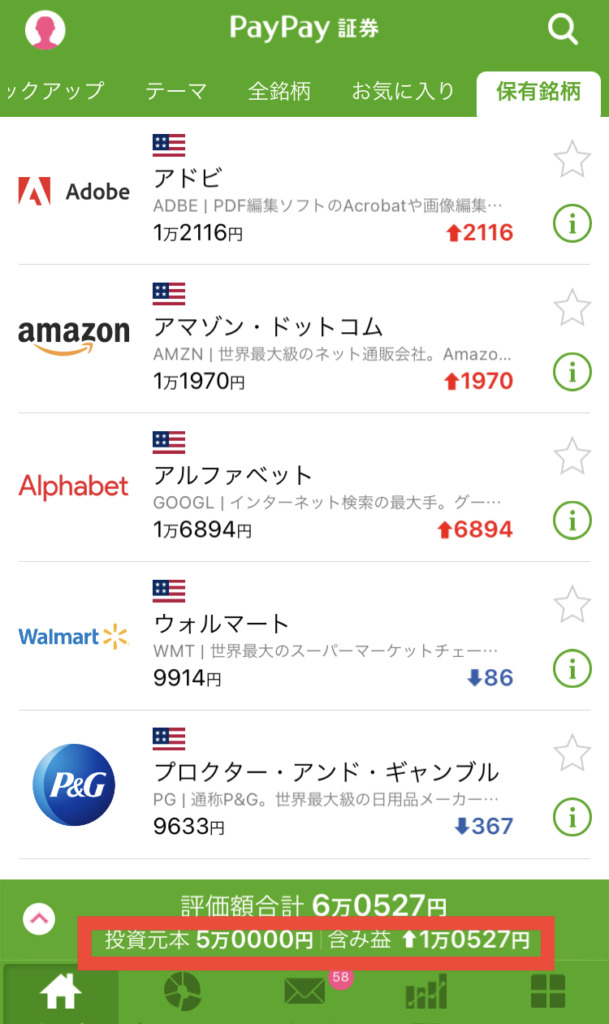

ぼくは株メインではないので、以下のようにPayPay証券でコツコツ運用してます。

元本5万円に対し、利益+1万円。

たった+1万円の利益と思うかもしれませんが、貯金よりはるかにマシですからね。

2つめは、「株式投資」です。

③CFD(差金決済取引)

3つめは、「CFD(差金決済取引)」です。

一度は聞いたことがあるFXも、CFDのひとつです。

CFDは、安く買って高くなったら売るを繰り返して、利益を出す投資。

「自分で運用なんてできないよ」と思いました?

たしかに、買いや売りのタイミングってむずかしいんです。

しかし、買ったら持っておくだけで利益が出る商品もあるんです。

たとえば、「イギリス100」という商品。

価格は約11,000円(2021年7月13日時点)

これを持っておけば、3か月ごとに配当金がもらえるんです。

過去の年間配当額は以下のとおり。

- 2020年→2,310円

- 2019年→3,468円

- 2018年→3,711円

これは、貯金よりはるかに高い利回りです。

前にイギリス100と、貯金の利子を比較した記事を書きました。

詳しくは↓の記事をご覧ください。

ぼくは、CFDをはじめて1年で100万円も利益がでました。

3つめは、「CFD(差金決済取引)」です。

※ぼくがCFD稼げるようになってからは、会社に縛られてたぼくの肩の荷がスーッと下りた感じです。おかげで、「いつでも辞められる!」って感じで無敵モード中です。

ということで、今回は以上です。

ここまでをおさらいしましょう。

- 30代の貯金と投資の割合は9:1

- 30代の貯金額は平均644万円

- 今から投資をはじめないとヤバいわけ

①老後の資産が足りなくなる

②浪費が止まらない

③インフレリスクに対応できない - 今からはじめられる投資

①投資信託

②株式投資

③CFD(差金決済取引)

貯金派が圧倒的に多い。

しかし現実は、60代の91%が「老後資金が足りない」と感じている。

これって、定年まで給料の一部を貯金し続けて退職金をもらっても、まだお金が足りないってことです。

つまり、給料だけじゃ老後は暮らせない。

「給料だけで足りないならどうすればいいの?」

その答えは、いまから投資をはじめることです。

投資をしてない人が圧倒的に多いので、あなたが投資をはじめるだけで周りと差をつけられますよ。

いまからでも決して遅くないです。

投資をはじめて、老後はお金の不安なく好きなことを好きなだけやりましょう。

※ぼくがCFD稼げるようになってからは、会社に縛られてたぼくの肩の荷がスーッと下りた感じです。おかげで、「いつでも辞められる!」って感じで無敵モード中です。

Twitterでの質問もOKですよ。

@HH01517770(アカウント名:CFDの”ほま”@節約×投資)

ほま次回の記事でまたお会いしましょう

コメント